* הצהרה על משרד בבית הוצאות המוכרות עד %25 בתפעול החלק של המשרד מהבית ובהן, חשמל, מים, ארנונה, אינטרנט קווי/טלפון קווי וכו'.

* אחזקת משרד (שאינו בבית) הוצאות המוכרות ב-%100 כנגד הצגת קבלות/חשבוניות אסמכתאות תומכות וכוללות בין היתר: דמי שכירות, חשמל, מים, ארנונה.

* תקשורת רכישה ואחזקת טלפון נייד מוכרים באופן חלקי. קו אינטרנט (ספק תשתית + שירות) מוכר באופן מלא.

* רכבים כל הוצאות אחזקת הרכב מותרות בניכוי בשיעור של %45 בהן: ביטוחים, תיקונים, דלק, אגרות

וטסט שנתי.

* ביגוד מוכר באופן יחסי בהתאם לפעילות העסק.

* כיבודים ואירוח מוכר בשיעור של %80) שתייה קרה או חמה, עוגיות וכיוצא באלה) עדיף בקניה בסופר להפריד קניות לבית וקניות לעסק בשתי קבלות נפרדות.

* חומרי גלם והוצאות משרדיות מוכר בשיעור של %100 כנגד הצגת קבלות/ חשבוניות/ אסמכתאות תומכות וכוללות בין היתר: ציוד משרדי (מחשב, מדפסות, דפים, עפרונות, טושים וכו').

* שיווק ופרסום מוכר בשיעור של %100 כנגד הצגת קבלות/ חשבוניות/ אסמכתאות תומכות.

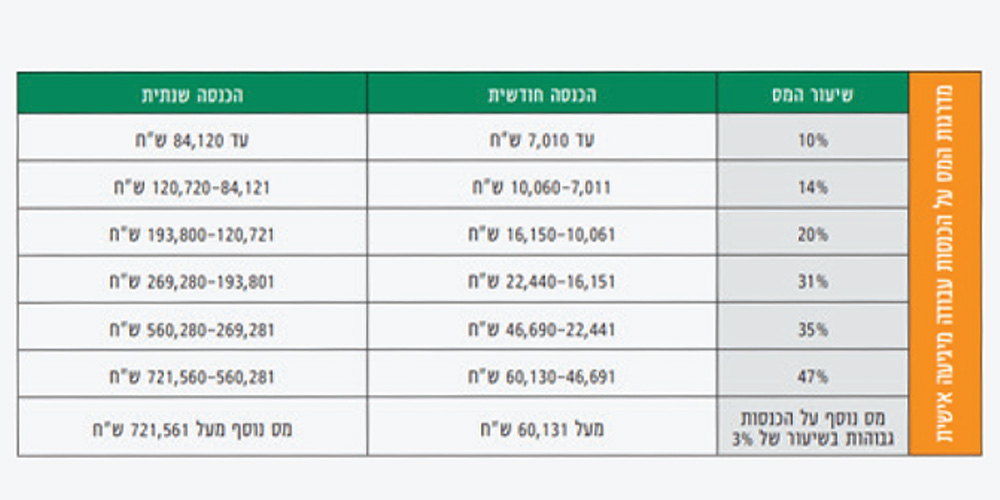

* מדרגות מס לרבות מס שולי – שיעור המס השולי הוא שיעור המס הגבוה ביותר החל על הכנסה כאשר עולים במדרגות המס, כלומר שיעור המס שחל למעשה במדרגת המס העליונה שאליה אתה מגיע.

* לדוגמא עוסק שמרוויח בשנה 000,90 ,₪ ישלם %10 עד הכנסה של 120,84 ,₪ ו-880,5 ₪ לפי%14 כלומר 235,9 ₪ קחו בחשבון שיש גם נקודות זיכוי להתחשב בהן ולכן אולי לא תשלמו את הסכום האמור. בפגישה נעבור על הכל. להלן טבלה המציגה את מדרגות מס הכנסה (מס שולי):